前回は1億円の壁の嘘を暴いてみましたが、これはグラフ自体の問題点の一部を示しているだけでした。(リニアにしたら税額は大きい)

データがあまりに古い(7%(2013年)から15%(2014年)に変わった時のデータ)のとプロット方法が少し適切でなかった(階層の上限金額でプロットしていた)ので、最近よく使われている2019年の確定申告統計データを元にグラフをまともにしてみましょう。

元の壁グラフは所得階層を単純に横に並べた横軸のグラフで、間隔が不均一です。 (金額によって間隔間の倍率が違うので傾きを単純に比較するのは適切でない)

まずは所得階層ごとの平均所得を算出して散布図でプロットします。

- 1.0E+10は1.0×10^10=100億円

前回同様横軸リニアになってれば面積が納税額になります。(元の単純階層だと高めに見えてしまっていたのが補正されます) このままだと1億円未満が団子状で読み取れないので所得金額を対数にします。

- 1.0E+6は1.0×10^6=100万円

- 1.0E+7は1.0×10^7=1000万円

- 1.0E+8は1.0×10^8=1億円

- 1.0E+9は1.0×10^9=10億円

対数は間隔が次の段階に行くと10倍になっているので読み取り方に注意が必要です。 まあこれでも壁と同じ感じに1億円を超えるとさがっているように見えますね。

ここからが本題です

この確定申告統計データをよく見ていたら、壁問題の真実に気が付きました。

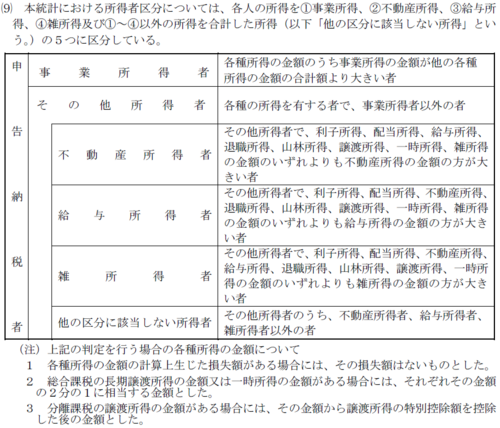

確定申告の統計では、上のグラフの元となる合計の他に、一番大きな所得の種別毎に分類されたデータ(第1表の2番目以降)があります。

簡単に言うと事業所得がそれ以外の合計より大きければ事業所得、そうでなければ給与・不動産・雑所得あるいは該当しない(該当しない人には分離課税所得が多い人も含まれています)と5通りに分類されています。

その分類毎に税負担率をグラフにすると、あら不思議、壁のような1億円での変化がありません。

では、1億円には何があるのか? 答えはやはり統計データにありました。上のグラフを見ると普通に累進されている事業・給与・不動産(少し揺れはあるけれど)と、雑所得と、それ以外(該当しない)で税負担率が分けられますね。なのでその人数をグラフにしてみました(縦軸の人数を対数にしています)。

高額域では雑所得は人数が少ないので無視できます。すると1億円を超えると累進の人より非該当の人が多くなっていますね。合計のグラフは所得区分毎の税負担率×人数比で足し合わせた物であると言えます。(厳密にいうと所得帯内における所得区分内での平均所得額の比率も関係ありますが差がそれほど大きくないので軽微で無視できます)

上の二つのグラフを分類と横軸揃えて合計も一緒にのせてみました。

結論

1億円の壁の真実は、税負担率の低いほぼ分離課税のみの人と税負担率の高い累進課税の人の人数比が逆転しているから下がって見えているというわけです。

分離課税は一定税率なのにはいろいろと理由があるので、壁を解消する為に制度をいじるのは簡単ではないし、いじったことに対する副作用が大きくても財務省は責任を取らないですよ。

そもそも今は増税すべき時ではないし、財源のために増税なんてアホの極みなのでそういうことを言い出す財務省は分割解体破壊解散すべき。

コメント